ではレバナスでのリタイア、セミリタイアははたして現実的なのでしょうか?

今回の記事では今までの推移を元に実際にシミュレーションをしてみたいと思います!

・直近10年のレバナスでセミリタイアする場合

・直近20年のレバナスでセミリタイアする場合

・レバナスでセミリタイアを考えるなら

今回のシミュレーションはあくまで今までの株価の変動を使ったものになります。

そしてセミリタイアを基準に考えていきます。

もしリタイアとして考える場合は、元金を2倍して考えてください!

今後どのように動いていくのかは誰にもわかりませんので、あくまで一例として参考程度にしてください。

直近10年のレバナスでセミリタイアする場合

直近10年のレバナスは全体的にみるとかなり高いパフォーマンスを出しています。

アメリカの金利上昇やコロナショックなどで大きく下げた時期もありますがすぐに株価を戻し、しっかりとホールドしていれば大きな問題はなかった期間になります。

まずは直近10年のレバナスでセミリタイアを考えた場合のシミュレーションを元金別に見てみましょう。

シミュレーションをするにあたっての条件は以下と仮定します。

- 2011年1月~2021年7月までのデータを直近10年とする

- セミリタイアの定義は生活費の半分をレバナスで賄う状態とし、毎月の生活費は20万とする

- 信託報酬(0.99%/年)、隠れコスト(0.142%/年)、税金(20.315%)も加味する

- 2011年1月初に元金分のレバナスを購入する

※2011年からのレバナスのチャートはないので、NASDAQ100指数の倍の値動きになるようにチャートを作成

2.3.の条件から毎月約12.5万円をレバナスから引き出していく計算になります。

元金別にどのような結果になったか以下の表を見てみてください!

元金500万円の場合

はい、元金が500万円の場合は2017年頃に全て無くなってしまいました。。。(マイナスまで行ってますが、マイナスまで引き出せる訳もないので2017年で終了です。)

いくらここ10年はレバナスが絶好調だったとはいえ、毎月2%以上の引き出しを行っていたら資金は持たなかったようです。

今後のレバナスの動き次第ではあるのですが、500万円ではセミリタイアは難しいと言えるかもしれませんね。

元金750万円の場合

元金が750万円の場合はセミリタイアしてもOKだったということが分かります!

むしろ毎月12.5万円を引き出しているにも関わらず、2021年7月には750万円だった資金が4000万円程度まで増える結果となりました。

セミリタイアできているのに、最終的な資産も増えている最高の結果になっています。

元金1000万円の場合

元金が1000万円までくるともはやセミリタイアよりも、資産の増加が凄いことに意識がもっていかれますね。。。

毎月12.5万円を引き出してセミリタイアももちろんOKという結果で、2021年7月には1000万円だった資金が1億円を突破しています。

1億まであれば完全リタイアも視野に入ります。

レバナスの大きな動きが心配であれば5000万はS&P500に投資先を換えるなどして、より広い分散を利かせてリスクコントロールをしてもよいでしょう。

直近20年のレバナスでセミリタイアする場合

直近20年のレバナスは前半がかなり厳しい時期でした。

一番の大きなダメージは2000年頃に発生したITバブル崩壊で、その後10年以上レバナスはダメージを回復しきれなかった歴史があります。

シミュレーションをするにあたっての条件は以下とします。

- 2000年1月~2021年7月までのデータを直近20年とする

- セミリタイアの定義は生活費の半分をレバナスで賄う状態とし、毎月の生活費は20万とする

- 信託報酬(0.99%/年)、隠れコスト(0.142%/年)、税金(20.315%)も加味する

- 2000年1月初に元金分のレバナスを購入する

※2000年からのレバナスのチャートはないので、NASDAQ100指数の倍の値動きになるように作成

2.3.の条件からこちらも毎月約12.5万円をレバナスから引き出していく計算になります。

元金別にどのような結果になったか以下の表を見てみてください。

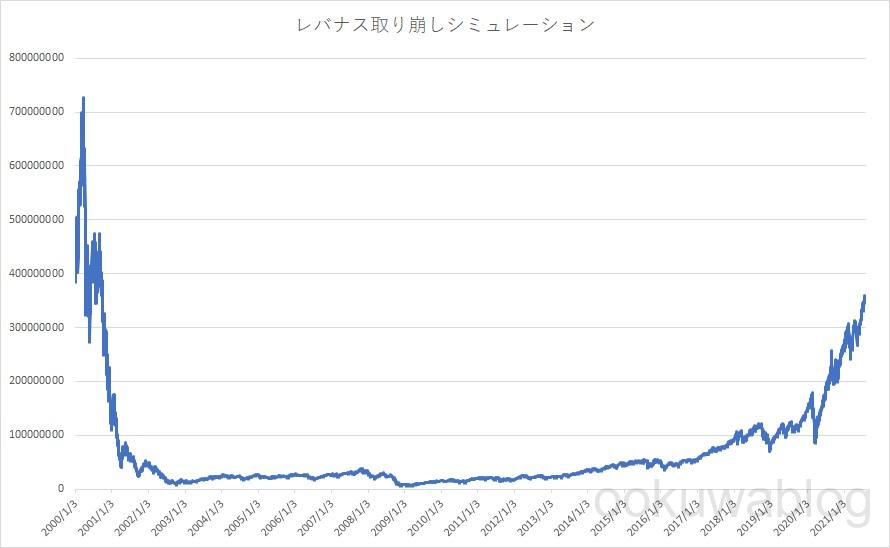

元金1億円の場合

いきなり元金1億円からスタートです。

なぜかというと、この時期のレバナスでは元金に1億円あってもセミリタイアが不可能だったからです。

2004年には1億円が0円になってしまいます。 (マイナスまで行ってますが、マイナスまで引き出せる訳もないので2004年で終了です。)

どれだけITバブル崩壊の影響が大きかったかが分かると思います。

この後もシミュレーションはしてみますが、2000年からレバナスでセミリタイアすることは現実的ではなかったと言えます。

元金5億円の場合

元金が5億円あってギリギリ、セミリタイアできてるといったところでしょうか、、、

本当にギリギリなので、もしセミリタイアできたとしてもドキドキの日々を過ごすことになるでしょう。

2021年になっても約3.5億にまでしか戻ってきておらず、元金の5億円より下がってしまいます。

元金10億円の場合

この表だけ、金額が大きすぎたので縦軸は億単位としています。

元金10億円を2000年に投資していたら、たとえITバブル崩壊が直後にヒットしたとしてもなんとかセミリタイアできて、2021年には14億円程度までは回復することができているようです。

ただ、10億円も用意するのは普通に働いているだけでは難しい金額ですので現実的ではないですね。。。

レバナスでリタイア、セミリタイアを考えるなら

ITバブル崩壊がまた起こるかどうか

シミュレーションを見てみると、直近10年だとレバナスでセミリタイアは現実的な範囲と言えそうで、直近20年ではレバナスでセミリタイアは非現実的という結果になっています。

なぜこのような差がついたのかというと、大きな原因としてはITバブル崩壊によるものになります。

ITバブル崩壊の影響はすさまじく、レバナスは2001年~2013年までは横ばいに近い動きになってしまっています。(2008年頃にリーマンショックで更に追い打ちをかけられています)

逆にいうと、ITバブル崩壊+リーマンショックの追い打ちのような出来事がなければ、2011年以降のシミュレーションのようにアメリカの金利上昇による下落、コロナショックによる暴落などの出来事が起こっていてもセミリタイアは現実的だと言えそうです。

レバナスでセミリタイアを考えるのであれば、ITバブル崩壊のような出来事がまた起こってしまうかどうかは大きなポイントになります。

⇒ITバブル崩壊がレバナスに与えた影響と対策。再来の可能性は?【レバレッジNASDAQ100】

僕は今の時点ではITバブル崩壊が起こる可能性はまだ低いのではないかと思っています。

しかし何が起こるかわからないのが投資の世界ですので、ITバブル崩壊を危惧しているのであればそもそもレバナスに投資をすることはやめておいた方が良いと思います。

定額で引き出さずに割合で引き出す

今回のシミュレーションではセミリタイアをするために毎月10万円が手元に残るように定額で引き出しを行っています。

元金の額にもよりますが、定額で引き出す場合は資金が底をついてしまう確率が高くなってしまうというデメリットがあります。

現に直近10年でも元金500万の場合は資金が底をついてしまっています。

資金が底をついてしまうデメリットをカバーするには、定額ではなく割合で引き出すことで資金が底をつく確率をなくすることができます。

例えば一例として以下のようなルールにすることで、資金が底をつくことを防ぐことができます。

- 毎月初に12.5万円(税金を考慮)を引き出す事を基本ルールとする

- レバナス総資産の2%を求める

- 2で求めた金額が1の基本ルールより少なければ、2で求めた金額だけ引き出す特殊ルールを適用する

750万を投資後の具体例を以下にまとめます。

レバナスの総資産が1000万円だった場合

レバナスの調子がよく、750万円が1000万円まで増えたとします。

このとき1000万円の2%を求めると20万円となります。

これは基本ルールの12.5万より大きいので、基本ルール通りに12.5万円を引き出すことができます。

レバナスの総資産が500万円だった場合

レバナスの調子が悪く、750万円が500万円まで減ったとします。

このとき500万円の2%を求めると10万円となります。

これは基本ルールの12.5万より小さくなってしまうので基本ルールではなく、特殊ルールにのっとり10万円を引き出すということになります。

10万を引き出すと税金がかかると約8万程度になってしまいます。

この割合で引き出すルールを適用すると資金が底をつかなくなりますが、レバナスの調子が悪いと引き出す額が少なくなってしまうのがデメリットとなります。

レバナスの調子が悪いとセミリタイアするに十分な金額が引き出せなくなるかもしれないので、その時は仕事の量を増やすなどをして別で生活費を得る必要が出てきます。

まとめ

直近10年を見るとレバナスは調子がよいですが、今後はどのように動くかは誰にもわかりません。(株は全部そうですが、、、)

その上でレバナスでセミリタイアを視野に入れる場合は、個人的には割合で引き出す方法がいいかな、と思っています!

先ほども挙げましたが以下のようなルールで引き下ろしていくということです。

- 毎月初に12.5万円(税金を考慮)を引き出す事を基本ルールとする

- レバナス総資産の2%を求める

- 2で求めた金額が1の基本ルールより少なければ、2で求めた金額だけ引き出す特殊ルールを適用する

金額や割合は自分用に調整するしかないのですが、大体このくらいが落としどころだと思います。

この方法の良いところはレバナスが調子が良いときでも12.5万円しか引き出さないので、複利の効果が大きくなることが期待できます!

レバナスがどれだけ上がっても過度な贅沢はしない、ということです。

逆に下がったときはちょっと多めに働いて収入を増やし生活費に充て、余裕があればレバナスに追加投資すればなお良いです。

これを続けていくと数年~10数年で資産が大きく増えることが期待できるので、そうなったら多少贅沢してもよいでしょう!

ひとまずレバナスでセミリタイアを目指す場合は750万~1000万円程度を投資して、割合で引き下ろすルールを実行していくというのが僕の中では安心して運用できる方法だと考えました!

実際に10年と20年で積み立てシミュレーションをしてみた結果、レバナスと積立投資の相性は良さそうだという事も分かっています。

⇒レバナス積立投資シミュレーション!直近10年と20年【レバレッジNASDAQ100】

このことからも、レバナスはしっかりと積立をしていくことが重要だと考えて実行しています!

積立投資ではSBI証券や楽天証券で積立設定をしておくと毎月自動で積立投資をしてくれるだけでなく、ポイントが貯まり、そのポイントで投資もできるので毎月お得に投資ができるメリットもあります!

設定しておくだけでお得になるので、まだ口座開設をしていない、積立設定をしていない方はぜひ以下の記事を参考に設定してみてください!