レバナスはレバレッジをかけている事から、短期でやるものというように言われることがあります。

例えば非課税制度であるNISAは2023年で現在の形を終了し、2024年からは新NISAが設定される予定となっています。

そしてレバナスは現在のNISAでは非課税の対象となっていますが、新NISAになると非課税対象から外される見込みです。

レバナス投資をしている身からすると非課税対象からは外してほしくない、、、

非課税でレバナスを運用したい場合、現在のNISAが終了する前の購入分までとなるのでタイムリミットは近いです。

レバナスとNISAについては以下の記事に詳しくまとめていますので、よければ参考にしてみてください。

なんで新NISAではレバナスを非課税対象から外してしまうのかな?

新NISAでレバナスを対象外にする理由の1つとして、新NISAは積立NISAにコンセプトが寄せられることとなり、レバレッジ商品は対象外とすると金融庁で決められたためです。

積立NISAのコンセプトの中に「長期積立、分散投資に適した銘柄に限定」というようなものがあります。

新NISAもこのコンセプトの影響を受けて、長期積立に向かないレバレッジ商品は外すといった対応がとられた結果ということになります。

国からレバレッジ商品は長期積立に向かないと言われたも同然。。。

ですがレバレッジ商品が長期積立に向かないとは一概に言えることではないと思うので、今回はレバナスと長期積立についてまとめていこうと思います!

・レバナスが長期投資に向かない理由

・レバナスが長期投資に向く理由

・レバナスの長期投資はアリ?ナシ?

詳しく見ていこう!

レバナスが長期投資に向かない理由

まず、レバナスが長期投資に向かないと考えられる理由をみていきます!

信託報酬が高い

まずこれが一番に挙げられることが多いです。

レバナスに限らず、レバレッジ商品は全体的に信託報酬が高めに設定されています。

信託報酬は手数料のようなもので、その商品を保有している限り支払わなくてはいけないコストになります。

詳しくは以下の記事にまとめています。

信託報酬はどの投資信託にもあるよ!

長く保有することで高めの信託報酬を払い続けることになります。

高めの信託報酬を長く払うのはもったいないから長期保有には向かない!というのが分かりやすいデメリットです。

値動きが激しい

こちらもレバレッジ全般の話ですが、値動きは激しくなりがちです。

上がるときはとんでもなく上がるときもありますし、下がるときはとことん下がることもあります。

長期で保有するということはこの激しい値動きに耐えるか無視するしかありません。

長期保有をするということはそのような暴落があったときに下げの恐怖に向き合うということになります。

大きな下げを目の当りにしてメンタルが耐えられなくなって売ってしまう、これが大きな損失を生むよくあるパターンだね。

例えば数か月で株価が半値になったとしても売らずに耐えられるでしょうか、、、?(2022年6月現在、実際これになっています)

このような経験をする可能性が割と大きいのがレバレッジ商品の特徴で、長期保有すればするほど大きな暴落を経験する確率も高くなります。

この急激な下げに耐えられる人が多くないこともあり、レバナスを含めたレバレッジ商品は長期保有に向かない!と言われます。

逓減の可能性がある

レバレッジ商品には逓減リスクというものがあります。

逓減とはジワジワと減っていくという意味で、レバレッジ商品は元指数が上下の値動きを繰り返すだけで、資金がジワジワと減る特性を持っています。

詳しくは以下の記事を参考にしてください。

元指数が下げか横ばいなら損、上げであれば利益となることから確率的に損のほうが多いというような主張もあります。

こういわれると2/3の確率で損になるのかな?って思っちゃうよね。

現実問題そんなに単純な話ではないのですが、長期保有をすれば横ばいの時期も多くなるということからレバレッジ商品は長期投資、長期保有に向かないと言われるようです。

上記の理由はあくまで一部ですが、このように理由をみてみるとたしかにレバレッジ商品は長期投資に向かないのかな?と思ってしまうかもしれません。

レバナスが長期投資に向く理由

ではここからはレバナスが長期投資に向く理由もまとめてみます!

ここからは僕の考えが含まれていますので、鵜呑みにはせずに気になる部分があれば納得するまで調べていただいた方が良いと思います。

その点を踏まえた上で参考にしてね!

NASDAQ100指数が好調かつ伸びに期待ができる

レバナスはNASDAQ100指数の2倍の値動きになるように設定されているので、元指数となるNASDAQ100の動きに左右されます。

NASDAQ100指数はIT関連などのハイテク株が多く含まれており、米国のハイテク社であるGoogle、Apple、Facebook、Amazon、Microsoft(頭文字をとってGAFAMとも)が含まれています。

どれも世界的な企業でGAFAM無しでは現代の生活やビジネスに支障が出る人がたくさんいます。

今の時代ITは必要不可欠だし、これからもどんどん技術は発展していくと思う!

既に多くのシェアを獲得しているGAFAMを含め、これからの時代を作り上げていくハイテク企業なども多く含まれているNASDAQ100指数は今後も伸びていく分野だと期待できます。

これからの生活を豊かにしていくためには欠かせない分野、企業だと思うのでそこを加味するとNASDAQ100指数は一時的に下がることはあってもまだまだ伸びる分野であると考えます!

複利が効く

レバレッジなので当たり前なのですが、複利が効きます。

レバレッジは上がる速度も早いので上げが続く場合は複利の効果もどんどん膨れ上がります。

長期で上昇の複利を得ることができれば、その効果は絶大です。

長く上昇を続けると考えれるのであれば長期でレバレッジの恩恵を受けれることは大きなメリットになりえます!

運用結果がダントツで良い

レバナスが長期投資に向かない理由や向く理由を色々と書いてきましたが、一番大きな理由はこれに尽きると言えるかと思います。

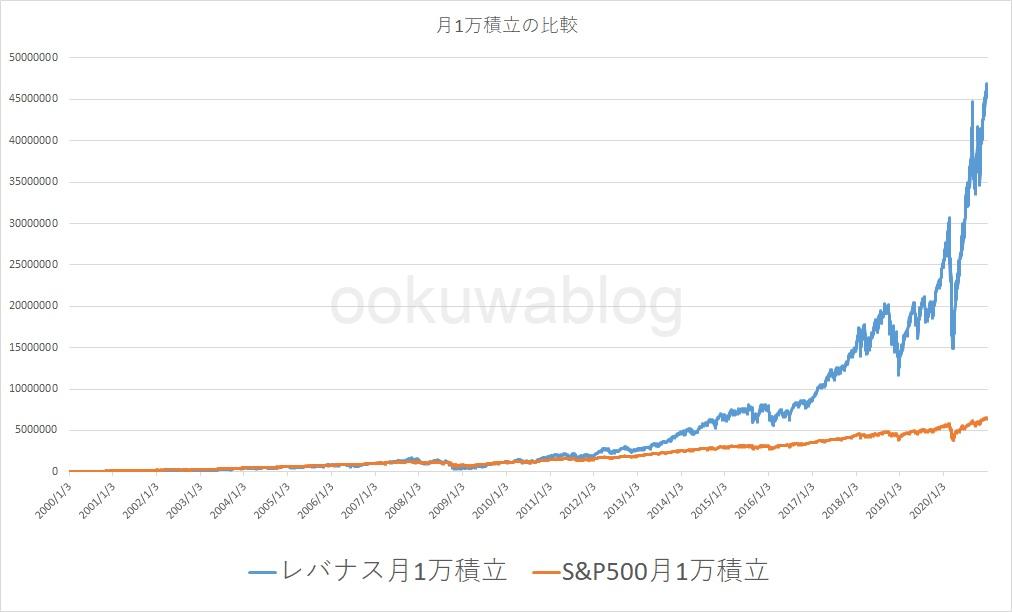

もしレバナスの長期積立を実際に行っていたとすればどうなっていたのでしょうか?

論より証拠ということで、実際に積立投資をしていたらというシミュレーションをしてみましょう!

条件は以下とします。

- 毎月初に一万円を積立投資

- 期間は2000年〜2020年間の21年間

- 信託報酬、隠れコストも計算に含む

21年間の積立投資は、じゅうぶん長期と言えるね!

世界的優良指数であるS&P500指数を同条件で積立した場合と比較してみます。

※2000年にレバナスはないので、NASDAQ100指数の2倍の値動きになるように作成。レバナスのコストとして信託報酬は0.77%(楽天レバナス想定)+隠れコスト0.18%(想定値)を加味する

長期投資に向かない理由はたくさんありましたが、実際にシミュレーションしてみると驚くような結果になっていることが分かるかと思います!

圧倒的だ、、、

あくまで過去のデータとなりますが、これを見て長期積立とレバナスは相性が悪い!と断言するのは難しいかもしれません。

ちなみに同じ期間でも月3万積立に変えたシミュレーションを行うとレバナスは億を超えます。

詳しくは以下の記事にまとめているので、よければみてみてください!

レバナスの長期投資はアリ?ナシ?

結論、個人的にレバナスの長期投資はアリだと思います。

ただしいくつか注意点があります。

まず、ITバブル崩壊レベルの暴落が起こると考えている場合はレバナス投資はやめておきましょう!

繰上償還のリスクもでてきます。

個人的にはITバブル崩壊は今後また起きるとは思っていませんが、あくまでここは自己判断でお願いします。

ITバブル崩壊はちょっと暴落のレベルが違ったからね、、、

次に、大きな下落が起きても売ってしまわずに積立投資を続けることが重要です!

先程のシミュレーションチャートは、どんなに暴落しても積立投資を辞めなかった場合の結果になります。

暴落した時に怖くなって売っていた場合は、損で終わっていた可能性が高いでしょう。

逆にしっかりと積立投資を行っていた場合はS&P500と比べても圧倒的な利益を出していました!

途中で積立をやめないことが大事なんだね!

このことからレバナスと積立投資との相性は良いと考えています!

加えてSBI証券や楽天証券で積立投資の設定をしておくと毎月自動で積立投資をしてくれるだけでなく、ポイントが貯まり、そのポイントで投資もできるので毎月お得に投資ができるメリットもあります!

設定しておくだけでお得になるので、まだ口座開設をしていない、積立設定をしていない方はぜひ以下の記事を参考に設定してみてください!